A extinção do BNDES acabaria com quatro consequências nefastas sobre a economia Por Leandro Roque

*O artigo a seguir foi originalmente publicado em 14 de maio de 2016

Após o impeachment de Dilma e o fim dos longos anos dos primeiros governos do PT (Lula I, Lula II e Dilma), Michel Temer teve uma oportunidade de ouro: extinguir o BNDES. Na ocasião, publicamos um artigo defendendo, por diferentes motivos, o fim do banco de desenvolvimento.

A oportunidade passou e temos de volta ao governo PT e seu projeto desenvolvimentista, que coloca o BNDES no centro de vultosos (e não raramente escandalosos) financiamento a empresários amigos, inclusive do exterior.

Embora a oportunidade tenha sido perdida, nossa defesa pelo fim do BNDES não mudou. Confira no artigo a seguir.

Devo confessar que até fiquei temporariamente animado -- mas só um pouco! -- com o governo interino de Michel Temer após ele ter tomado, logo de início, duas medidas politicamente incorretíssimas: a extinção do Ministério da Cultura (o que irritou a endeusada classe artística, provando que a medida era correta) e a montagem de um ministério sem mulheres (uma afronta às feministas e aos seguidores da ideologia de gênero).

Após essas duas medidas, pensei: esse sujeito é corajoso. Logo no primeiro dia, ele já afronta dois dos mais poderosos grupos de interesse do país.

Mas aí, como que para provar que o meu espanto era justificado, o libanês rapidamente capitulou e não apenas criou uma tal Secretaria Nacional da Cultura, para apaziguar a classe artística, como ainda anunciou que não abre mão de que ela seja chefiada por uma mulher, para apaziguar as feministas.

Ou seja, como diriam na cultura popular, Temer "arregou".

Já está claro, portanto, que dele não poderemos esperar atitudes corajosas. Normal, afinal ele é um político de carreira. Nossa única, e escassa, esperança pairará então sobre o novo Ministro da Fazenda, Henrique Meirelles. Pelo menos voz e aparência de durão ele tem. Resta ver se isso é só pose ou se ele de fato é tudo aquilo que seus admiradores juram que ele é.

Em suas recentes entrevistas, Meirelles tem deixado claro que a prioridade do governo interino será controlar os gastos do governo, estancar o crescimento da dívida pública, e até mesmo reduzir a dívida pública.

Pois bem. Dizer que o governo interino deve reduzir ministérios e demitir imediatamente todos os apaniguados que a máquina petista incrustou no estado para aparelhá-lo é chover no molhado. Isso é o mínimo que se espera. Se Temer e Meirelles não tiverem coragem de fazer nem esse básico -- o que talvez teria o apoio até mesmo da classe artística --, então não há motivo nenhum para eles estarem o poder.

Por isso, as medidas tomadas devem ser mais agressivas e ousadas. Se o objetivo de Meirelles é controlar os gastos, estancar o crescimento da dívida pública e até mesmo reduzi-la, há uma única medida que ele pode tomar imediatamente, e que lograria esses três objetivos.

Ministro, feche o BNDES e acabe com o Bolsa-Empresário.

Como funciona o BNDES

Desde que Guido Mantega deixou a presidência do BNDES e se tornou Ministro da Fazenda, em março de 2006, o Banco Nacional de Desenvolvimento Econômico e Social tornou-se uma peça-chave no modelo de desenvolvimento proposto pelo governo petista.

Só que o BNDES, quando despido de toda a propaganda ideológica, não passa de uma perniciosa máquina de redistribuição de renda às avessas. Uma vez que você entende como realmente funciona este suposto banco de desenvolvimento, torna-se claro seu mecanismo espoliativo.

Originalmente, os recursos do BNDES eram oriundos do FAT (Fundo de Amparo ao Trabalhador -- fundo destinado a custear o seguro-desemprego e o abono salarial). Só que, dado que os recursos do FAT advêm das arrecadações do PIS e do PASEP, na prática os recursos do BNDES eram originados dos encargos sociais que incidem sobre a folha de pagamento das empresas. Esse dinheiro era então direcionado para as grandes empresas a juros subsidiados.

Este arranjo, por si só, já denotava um grande privilégio. Por que, afinal, as pequenas empresas devem financiar os juros subsidiados das grandes empresas?

O problema é que essa matriz, já ruim, foi alterada para pior a partir de 2009. As leis nº 11.948/09, nº 12.397/11, nº 12.453/11, nº 12.872/13, nº 12.979/14 e nº 13.000/14 autorizaram a União a conceder empréstimos ao BNDES, com um "módico" limite de R$ 378 bilhões.

Ou seja, se antes o BNDES se financiava exclusivamente via impostos, a partir de 2009 ele passou a se financiar também via repasses diretos do Tesouro, na forma de empréstimos.

Só que há um detalhe óbvio: o Tesouro não tem dinheiro sobrando para emprestar ao BNDES. Consequentemente, para conseguir esse dinheiro, o Tesouro tem de se endividar. Ato contínuo, ele emite títulos da dívida com o intuito de arrecadar esse dinheiro.

Repetindo: como, a partir de 2009, o BNDES não tinha todo o dinheiro que o governo queria destinar a seus empresários favoritos -- como o hoje falido Senhor X, as empreiteiras, e demais "campeãs nacionais", como BRF, Oi, JBS/Friboi --, o Tesouro começou a emitir títulos da dívida com o intuito de arrecadar esse dinheiro e repassá-lo para o BNDES.

Consequentemente, o BNDES foi anabolizado. Sua capacidade de fazer empréstimos subsidiados aumentou quase que exponencialmente.

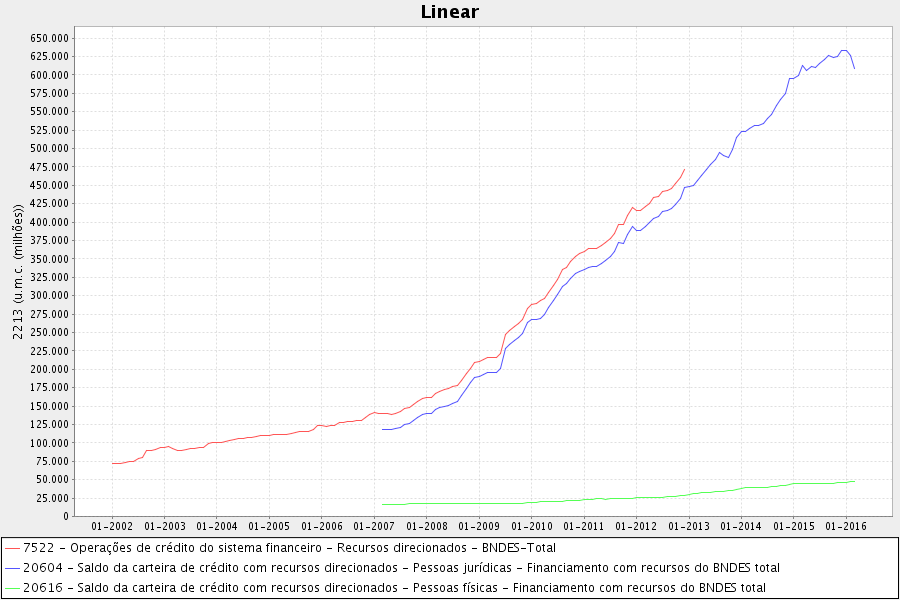

O gráfico a seguir mostra a evolução dos empréstimos do BNDES, atualmente com um saldo de R$ 656 bilhões. Observe a guinada ocorrida em meados de 2009, exatamente quando essa nova modalidade foi implantada.

Gráfico 1: Evolução dos empréstimos concedidos pelo BNDES. A linha vermelha (que foi descontinuada em 2013) representa a soma da linha azul (empresas) com a linha verde (pessoas físicas).

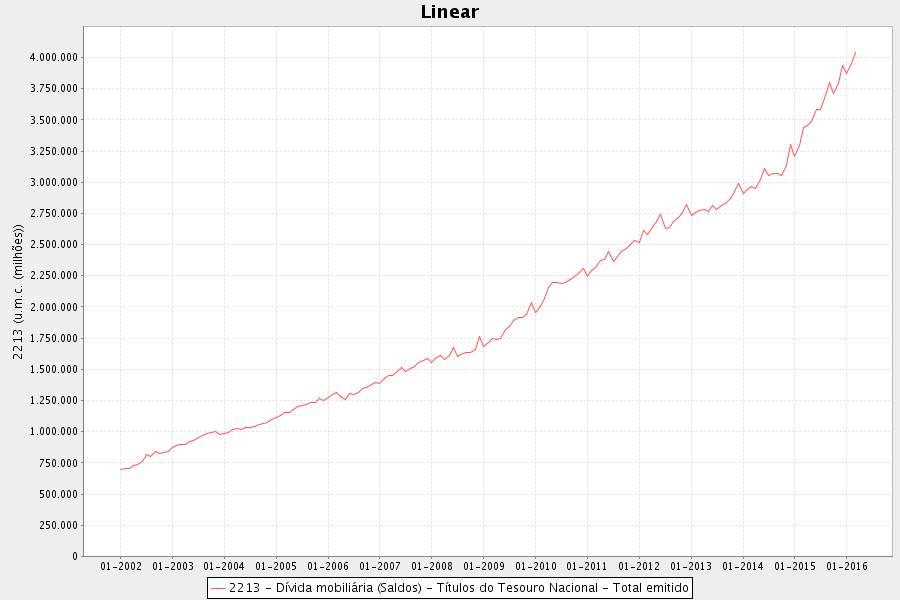

Já o gráfico abaixo mostra o crescimento da quantidade de títulos emitida pelo Tesouro. Na prática, o gráfico abaixo mostra a evolução da dívida bruta do Tesouro. Observe que os saltos ocorridos em 2009 e 2010 coincidem com o aumento dos financiamentos do BNDES.

Observe também o atraso de um ano entre o salto ocorrido nos financiamentos do BNDES em 2014 e na emissão de títulos em 2015. Esse atraso de um ano foi exatamente por conta das "pedaladas fiscais".

Gráfico 2: evolução da dívida bruta do Tesouro

As quatro consequências nefastas da existÊncia do BNDES

1) Inflação

Em primeiro lugar, vale deixar bem claro que a atual política de repasses do Tesouro para o BNDES é inerentemente inflacionária. Como explicado, o Tesouro emite títulos (se endivida) para financiar o BNDES. E quem compra esses títulos emitidos pelo Tesouro? O sistema bancário. Como ele compra? Criando dinheiro do nada, pois opera com reservas fracionárias.

Ou seja, o endividamento do Tesouro para financiar o BNDES é algo que ocorre via inflação monetária.

Portanto, além de aumentar o endividamento do governo, este mecanismo utilizado pelo Tesouro para financiar o BNDES também aumenta a quantidade de dinheiro na economia. E, como mostra o gráfico acima, desde 2009, o BNDES, sozinho, foi o responsável por jogar praticamente R$ 450 bilhões na economia.

(Todos os bancos estatais em conjunto despejaram na economia, nesse mesmo intervalo de tempo, R$ 1,2 trilhão, o que significa que apenas o BNDES responde por quase 40% desse valor. Nesse mesmo período, os bancos privados jogaram "apenas" R$ 586 bilhões).

Portanto, a primeira consequência direta do BNDES é a inflação monetária, que gera uma pressão direta sobre os preços.

2) Deterioração d asituação fiscal do governo

Além de ter causado uma grande inflação monetária -- algo que, por si só, pressiona a carestia --, esse mecanismo de financiamento do BNDES, via endividamento do Tesouro, também ajudou a deteriorar o quadro fiscal do governo. A dívida bruta está em 66,2% do PIB. Para que se tenha uma ideia, no final de 2013, a dívida bruta do Brasil estava em 56,7% do PIB.

Ou, falando em termos nominais, a dívida bruta, que estava em R$ 2 trilhões ao final de 2009 está hoje em R$ 4 trilhões. Aumento de 100%.

Esse valor da dívida bruta -- mais ainda, essa tendência de aumento --, não apenas foi a responsável direta pela perda do grau de investimento (investment grade) concedido pelas três agencias de classificação de risco ao país, como também ajudou a acelerar a depreciação do real, o que turbinou ainda mais a inflação de preços.

3) Aumento dos juros e restrição do mercado de crédito apenas para os grandes

Porém, talvez a mais nefasta consequência da existência do BNDES é exatamente aquela que é menos comentada: o BNDES é o responsável direto pelos juros serem tão altos no Brasil.

De um lado, ao conceder empréstimos subsidiados para as grandes empresas -- o Programa de Sustentação do Investimento, que ficou conhecido como "Bolsa Empresário", cobrava taxas de juros de apenas 2,5% ao ano, quando a inflação estava acima de 6% ao ano --, o BNDES anula completamente os efeitos da SELIC.

A taxa básica de juros estipulada pelo Banco Central tem efeito nulo sobre os empréstimos do BNDES. No entanto, ela afeta diretamente os custos do Tesouro para financiar o BNDES. Na prática, o Tesouro (ou seja, o povo brasileiro) paga a taxa SELIC para financiar o BNDES, e o BNDES cobra 2,5% para financiar as grandes empresas. Ou seja, em termos líquidos, o povo brasileiro paga para financiar as grandes empresas favoritas do governo.

De outro lado, e esse talvez seja o efeito mais nefasto, os baixíssimos juros cobrados pelo BNDES têm o efeito de fazer uma segmentação do mercado de crédito: exatamente por cobrar juros tão baixos, o BNDES irá emprestar somente para as empresas que têm o melhor perfil de risco e a maior capacidade de honrar suas dívidas. Consequentemente, os melhores tomadores serão todos capturados pelo BNDES, deixando as outras empresas -- principalmente as pequenas e as médias, que têm risco maior -- para o restante do sistema bancário.

E como o sistema bancário ficará agora apenas "com as sobras", os juros cobrados para estes -- que têm risco maior e histórico de crédito mais duvidoso -- inevitavelmente serão maiores.

Ou seja, ao fornecer crédito farto e barato para as grandes, o BNDES captura as empresas com o melhor perfil de risco, deixando para os bancos privados todas as outras empresas de maior risco. Em economia, tal efeito é rotulado de "seleção adversa".

E com uma injustiça adicional: dado que o Tesouro paga 14,25% para qualquer um que lhe emprestar dinheiro, os bancos só irão emprestar para essas outras empresas a juros muito maiores do que 14,25%. Óbvio. Qual pequena empresa pode concorrer com o governo federal? Se o banco pode emprestar a 14,25% para o governo, sem risco nenhum, por que ele emprestaria a 2,5% para uma pequena empresa qualquer, e ainda correndo muito risco de calote?

Portanto, as pequenas e médias empresas, além de arcarem com a dívida do Tesouro para financiar o BNDES, ainda são expulsas do mercado de crédito pelo próprio BNDES, só conseguindo empréstimos se pagarem juros estratosféricos.

4) Ineficiência da política monetária

Se há uma máquina cujo funcionamento exige uma criação volumosa de dinheiro, e se tal dinheiro é emprestado a juros exíguos e imunes à SELIC, então é óbvio que tal máquina cria uma grave distorção na política monetária.

Como dito acima, de meados de 2009 até hoje, o BNDES sozinho foi o responsável por jogar R$ 450 bilhões de reais na economia, cobrando juros baixos e indiferentes a alterações na SELIC. Consequentemente, e por uma questão de lógica, apenas para contrabalançar os efeitos inflacionários do BNDES, a SELIC tem de estar constantemente em um nível muito acima daquele em que poderia estar caso não houvesse o BNDES criando essa distorção no mercado.

Sem o BNDES, os juros poderiam ser menores e, com isso, as pequenas e médias empresas poderiam ter acesso a mais crédito. Sem esse fenômeno da "seleção adversa", a expansão da economia privada poderia ser maior.

Conclusão

Portanto, os empréstimos subsidiados do BNDES, além de expulsarem as pequenas e médias empresas do mercado de crédito, geram aumento da dívida do governo, aumentam a inflação de preços e forçam a SELIC a patamares mais elevados. A SELIC mais elevada, por sua vez, encarece o serviço da dívida e complica ainda mais a situação da dívida pública, o que eleva a desconfiança dos investidores -- dívida cara e em contínua elevação significa temor de novos impostos; e o temor de novos impostos afeta a intenção de se fazer investimentos de longo prazo; e sem investimentos, não há crescimento econômico e nem empregos.

Como bônus, dado que a SELIC alta encarece o serviço da dívida, há um impedimento para que o Banco Central tenha autonomia para elevar ainda mais os juros em caso de inflação de preços alta (como ocorre atualmente), o que pode prolongar o período de carestia, desorganizando toda a economia.

Assim como toda e qualquer intervenção estatal, o BNDES gera consequências nefastas e não-premeditadas sobre todo o resto da economia. Ele não apenas é uma máquina de criar privilégios para os empresários umbilicalmente ligados ao governo, como é também uma máquina de desarranjar a economia.

(Tudo o que foi dito acima sobre o BNDES também se aplica aos bancos estatais, com a diferença de que estes, ao menos, ainda estão sujeitos a regras de mercado, cobram taxas de juros marginalmente maiores em seus empréstimos e, em tese, ainda visam ao lucro. Sim, os bancos estatais devem ser privatizados -- ou, no mínimo, colocados para operar sob as mesmas regras dos bancos privados. Como já há um artigo exclusivo sobre os bancos estatais, eles não foram o escopo deste artigo.)

Henrique Meirelles, portanto, pode resolver seus três problemas -- controlar os gastos, estancar o crescimento da dívida pública e até mesmo reduzi-la -- com uma só medida.

Ao fechar o BNDES, ele irá, no longo prazo, impor uma maior disciplina aos gastos do governo e estancar o crescimento da dívida. E, para reduzir a dívida, ele não tem de recriar a CPMF e nem nenhum "imposto transitório": basta ele exigir que as grandes empresas que foram privilegiadas com empréstimos subsidiados do BNDES -- imorais por todos os motivos acima, mas principalmente porque pagos pelos cidadãos brasileiros -- devolvam o dinheiro.

Só com o PSI foram gastos R$ 362 bilhões em empréstimos. Dinheiro do povo jogado fora. Por que somos nós que agora temos de arcar com essa fatura? As empresas privilegiadas -- que majoritariamente fizeram obras no exterior com esse dinheiro -- que se virem para devolver o esbulho. E observe que isso seria apenas a devolução do principal. Nem se está considerando os juros.

Tal quantia faria maravilhas em reduzir a dívida pública, que é a intenção declarada de Meirelles.

Como exatamente ele irá equacionar isso é problema dele, e não meu. O Ministro é ele e não eu. Capacidade para resolver problemas ele tem de sobra, como comprova sua exitosa carreira.

É claro que, ao fazer isso, ele estaria prejudicando diretamente seu ex-empregador, o grupo J&F, que controla a JBS/Friboi. Hora de provar que sua postura e sua fala de durão são realmente pra valer.

PUBLICADAEMhttps://mises.org.br/artigos/2205/por-que-o-bndes-deve-ser-abolido

.jpeg)

.jpeg)

0 comments:

Postar um comentário